第一节 概述

一、会计的概念

(一)会计的产生和发展

1.原始始会

会计萌芽:核算活动

会计经历:从简单到复杂、由低级到高级、由不完备到完备的渐进发展过程

2.奴隶社会

出现:奴隶制国家政府会计

周朝:国家设有“司会”主管会计

3.封建社会

宋代:“四柱清册”旧管+新收-开除=实在

明末清初:龙门账进-缴=存-该

4.资本主义

单式记账法过渡到复式记账法

复式记账形成的重要标志:1494年,意大利数开云kaiyun(中国)家卢卡.巴却里《算术、几何及比例概要》

以成本会计为核心的管理会计从传统会计中分离

(二)会计的概念

会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。

1.会计核算与监督是以货币为主要计量单位。

2.会计核算与监督一定主体的经济活动。

3.会计核算与监督是全面、连续、系统、综合的过程。

4.会计是一个信息系统。

1.会计核算与监督是以货币为主要计量单位

注章区分:

主要计量单位(√)、统一计量单位(√)

计量单位(×)

2.会计核算与监督一定主体的经济活动

核算与监督对象:

空间范围---企业、事业,也可以是一企业部门

业务范围---经济活动

3.会计核算与监督是全面、连续、系统、综合的过程

全面:能用货币表现的经济活动

连续:不间断地确认、记录、计量和报告

系统:运用科开云kaiyun(中国)方法、相互联系地记录、提供总括及详细信息

综合:层层归纳、汇总

4.会计是一个信息系统

核算与监督的目的:为会计信息使用者提供有用的会计信息,供其了解和管理经济过程。

【例题多选题】会计的核算与监督具有全面性、连续性、系统性、综合性的特点。其中“连续性”指会计是对一定主体的经济活动进行不间断的()。

A.确认

B.计量

C.记录

D.报告

【正确答案】ABCD

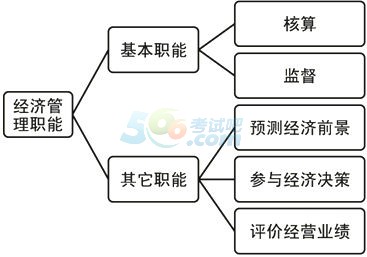

二、会计的基本职能

(一)会计核算职能=反映职能

指会计以货币为主要计量单位,通过确认、记录、计算和报告等环节,对特定主体的经济活动进行记账、算账、报账,为各有关方面提供会计信息的功能。

指会计人员在进行会计核算的同时,对特定主体经济活动的真实性、合法性和合理性进行审查。

合法性:是否符合国家的有关法律法规,遵守财经纪律,执行国家各项方针政策,杜绝违法为;

合理性:检查各项财务收支是否符合特定对象的财务收支计划,是否有利于预算目标的实现,是否有奢侈浪费行为,是否有违背内部控制制度要求等现象,为增收节支、提高经济效益严格把关。

分类:事前监督、事中监督和事后监督

会计核算职能和会计监督职能的关系:

=相辅相成、辩证统一的关系

会计核算是会计监督的基础和前提,没有会计核算所提供的各种信息,会计监督就失去了依据;

而会计监督又是会计核算质量的保障,只有会计核算,没有会计监督,就难以保证会计核算所提供信息的真实性和可靠性。

【例题唠选题】会计的基本职能包括( )。

A.核算与监督

B.参与经济决策

C.预测经济前景

D.评价经营业绩

【正确答案】A

【例题判断题】会计监督职能是指会计人员在进行会计核算之后,对特定的主体经济活动的合法性、合理性进行审查。( )

【正确答案】×

【例题判断题】会计控制职能,是指会计人员在进行会计核算的同时,对特定主体经济活动的合法性、合理性进行审查。

【正确答案】×

【答案解析】营运资本=长期资本-长期资产,如果长期资本不变,长期资产增加会导致营运资本减少,削弱企业的短期偿债能力,选项A是答案。 三、会计的对象和任务

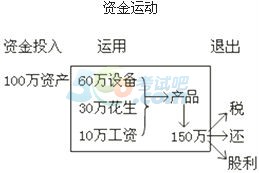

(一)会计的对象——会计核算和监督的内容

凡是特定对象能够以货币表现的经济活动,都是会计核算和监督的内容,也就是会计的对象。

以货币表现的经济活动=又称为价值运动或资金运动。 资金运动既有一定时期内的显著运动状态,又有一定日期的相对静止状态。

资金运动既有一定时期内的显著运动状态,又有一定日期的相对静止状态。

从任何一时点看,资金运动总是处于相对静止状态,即企业的资金在任一时点均表现为资金占用和资金来源两方面,这两个方面既相互联系,又相互制约。

资金占用=资金来源

资产=债权人提供+所有者提供

【例题唠选题】下面关于会计对象说法不正确的是( )。

A.会计对象是指会计所要核算与监督的内容

B.特定主体能够以数量表现的经济活动,都是会计核算和监督的内容

C.既有一定时期的显著运动状态,又有一定日期的相对静止状态

D.从任一时点看,资金运动总是处于相对静止状态

【正确答案】B

【答案解析】选项B,特定主体能够以货币表现的经济活动,都是会计核算和监督的内容。

(二)会计的任务

1.核算和监督各项经济业务,为企业经济管理提供正确、可靠的会计信息

2.维护和遵守国家经济法规、会计准则和制度

3.维护所有者权益和债权****益

4.加强经济管理,提高经济效益

四、会计核算方法

会计核算方法就是各单位对经济活动进行计算、记录和报告所采用的一系列专门方法。

(一)设置会计科目和账户

(二)复式记账

(三)填制和审核会计凭证

(四)登记会计账簿

(五)进行成本计算

(六)财产清查

(七)编制财务会计报告 五、会计核算基础确认收入和费用的标准

企业在会计核算过程中应当以权责发生制为基础。

1.权责发生制:又称应收应付制或应计制

凡属于本期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,均应作为当期的收入与费用;

凡不属于本期的收入和费用,即使款项已经收付,也不应作为当期的收入与费用。

收入的归属期:按照收款的权力来确定,不管款项是否收到。

费用的归属期:按照付款的责任来确定,不管款项是否支付。

例如:10月的销售款10月收到9月收到或11月收到

例如:4月的房租4月支付3月支付或5月支付

2.收付实现制

指以实际收到或付出款项作为确认收入或费用的依据。

凡在本期实际收到现金(或银行存款)的收入,不论款项是否属于本期,均作为本期收入处理;

凡在本期实际以现金(或银行存款)付出的费用,不论其应否在本期收入中取得补偿,均作为本期费用处理。(收付实现制就看钱是否收到,收到了钱就是收入,付出了钱就是费用。)

例如:10月的销售款10月收到

9月收到或11月收到

例如:4月的房租4月支付

3月支付或5月支付

【例题】某企业1月份发生如表所示经济业务:

|

举例 |

权责发生制 |

收付实现制 | |||

|

收入 |

费用 |

收入 |

费用 | ||

| 1 | 本月预收下月销货款5000元 | 5000 | |||

| 2 | 本月预付全年的水电费2400元 | 200 | 2400 | ||

| 3 | 本月销售货物8000元,实际收到货款 5000元,余款下月收到 | 8000 | 5000 | ||

| 4 | 本月购入办公用品1000元,款项尚未支付 | 1000 | |||

")